起首:市值风浪成人xfplay

手捏客户资源的原始股东们凑在一齐,不仅莫得什么损失,还有可能让我方的腰包以另一种状貌填满。

欧菲斯(“公司”)成立于2014年,是一家面向办公物质垂直产业链,主要为大型政企客户提供办公物质“数字化、一站式”采购服务的供应商。

字据深交所信息,公司目下的上市阶段是“已问询”,6月29日技俩报告信息也有了更新。

(起首:深圳走动所)

一家成立10年的B2B公司上市,速率亦然绝顶快了,到底有什么“独门秘方”呢?

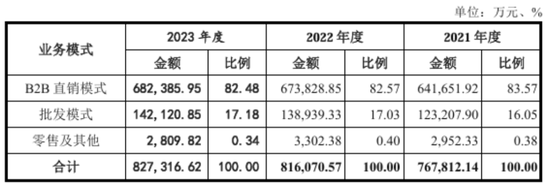

公司主营业务是以B2B直销为主的办公物质销售。2020-2023年,该形状销售收入占比辨认为87.56%、83.57%、82.57%、82.48%。各年零卖占比均在0.5%以下,剩下的是批发业务。

(起首:招股书)

至于B2B直销和批发的区别,公司解释:前者客户为办公物质的最终使用者,后者客户主要为卑劣办公物质批发单元。

自然,解释归解释,到了和同业对比的时候,公司可就没那么客气了——十足算,B2B直销+批发搁在一齐,也没若干违和感。

(起首:招股书)

是以这样给公司定性更容易显露:径直面向终局客户的办公物质批发商。

这世上缺批发商吗?那么多批发商,为什么上市的却未几呢?

先给论断,这门生意用风浪君的话来抽象:饿不着,但也好不了。用财务说话说,就是现款流可以,但利润率注定不会好。

为什么这样说呢?

其实这门生意颇有些“赤手套白狼”的意味,唯惟一只手能拉来客户,另一只手拉起一大堆上游供应商和品牌商提供产品,我方再搭个客户选品、下单的在线平台,找好第三方物发配送服务,一个“草台班子”就搭建收场,可以开门迎客。

伙同生意知识,鉴于上游供货商的零碎气象,你会立马念念到,这类公司省略率有才智无须我方的资金作念生意。

这样的生意形状自然会眩惑玩家前仆后继冲进来,“中间商赚差价”历来都是香的。

恰好,在A股已上市公司当中就有一家和公司的可比性极强,它就是王人心集团(002301.SZ,“王人心”)。

王人心暗示:已酿成较为完善的全套线上物质集采惩处决策,平台商城隐秘50多个大类,200多万个SKU单品数。

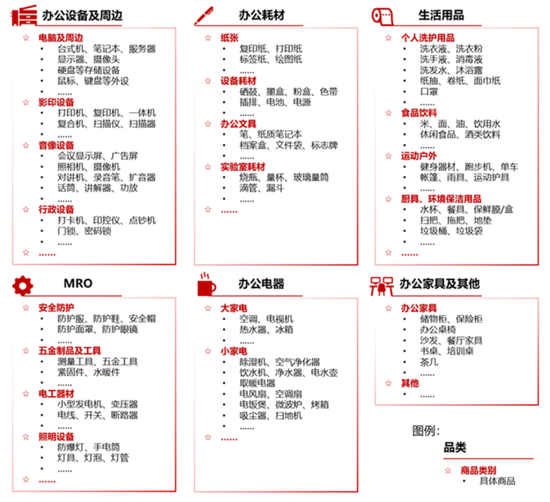

而公司暗示:运筹帷幄的商品涵盖6个品类、近40个商品类别、近50万个SKU。从办公开采及相近、办公耗材、办公电器、办公产品、糊口用品,到MRO,亦然应有尽有。

(起首:招股书)

趁便说,所谓MRO是指用于缓和、维修、运行开采的物料和服务,算是径直面向终局客户销售一揽子物质形状下的子集,也不是什么高峻上的东西。

毕竟平台都搭好了,卖什么不是卖?

硬要说有什么比拟大的区别,那就是王人心的自有品牌有名度更高,风浪君到当今还谨记2000岁首还在上中学的时候,文具店里常见的牌子就是朝阳、王人心、牛逼一类的品牌。

是以也不难显露,为什么公司既是王人心的同业敌手,又是王人心产品的经销商。

(起首:招股书)

而另一家朝阳股份(603899.SH,朝阳)由于生意形状还包含范畴宽广的面向消费端的书写器具、学生文具以及办公文具业务,财务可比性不彊。而巧合亦然这些业务,组成了朝阳股份历久在老本市集取得高估值的原因。

本文以欧菲斯和王人心集团当作盘问要点。

旱涝保收,用别东谈主的钱作念生意

回到王人心,莫得悬念,每年的现款轮回周期都是负数,说明能够通过占用上游资金就把生意作念成。

(起首:市值风浪App)

这自然并不是说公司有多牛,更多是这种生意形状自然自带的属性。

西伯利亚属鼠很自然,王人心的运筹帷幄现款流也绝顶优秀,放在扫数这个词A股亦然比拟好的那一拨,它的净利润是有真金白银对应的。

(起首:市值风浪App)

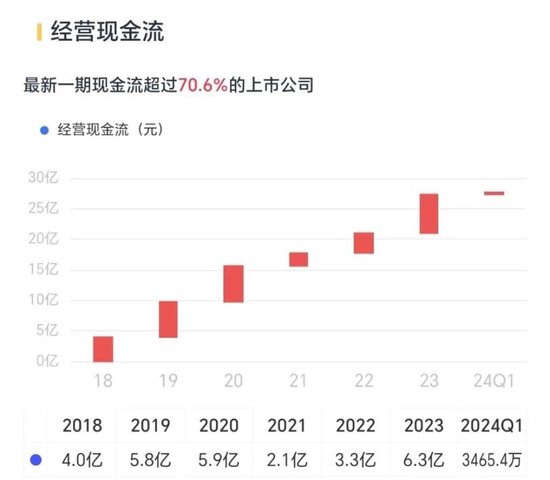

而公司2020-2023年这四年的营收辨认为64亿、77亿、82亿、83亿,增长乏力;扣非归母净利润1.5亿、1.4亿、1.4亿、1.3亿,累计约5.6亿。同时累计的运筹帷幄现款流净额接近8.4亿,和王人心的特征基本吻合。

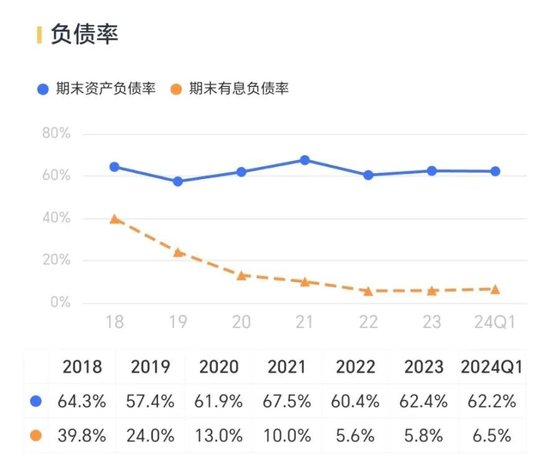

相似,跟着范畴作念大,王人心的运筹帷幄性欠债才智相等强,钞票欠债率和有息欠债率的“喇叭口”体现的就是这一特征。

而能通过运筹帷幄性欠债就把生意作念了,还需要我方去服务有息欠债吗?

势必不!是以王人心放手2024年一季度末的有息欠债率仅为6.5%。

(起首:市值风浪App)

公司自然也大差不差,放手2023年末,对应40亿的总钞票范畴,有息欠债不到1亿,还以短期借款为主。

是以,毫无疑问,自然和我们常常挂在嘴边的线上平台比,两家公司算是“小平台”。但再如何说亦然平台,一朝作念成了,财务安全性问题不大。

再来追想一下,这门生意的中枢因素:

选品,条件买通制造业供应链成人xfplay,尽量网罗更多品牌、品类、SKU;

在线销售平台,搭好数字化平台,包括通过API接口、合约专区等齐备;

配送,物发配送辘集隐秘到位,能实时响应采购需求;

还有最迫切的,客户资源。

要命的重要:赢利何其难

但干这行的问题亦然相等凸起的:赢利难、利润薄。

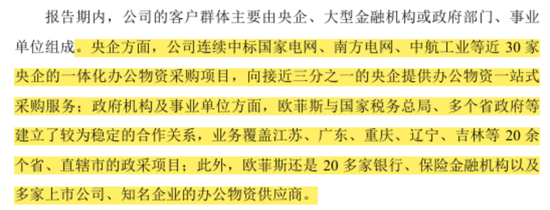

连年来,央企集聚采购率、公开采购率、上网采购率和电子招标率均有显赫拔擢,阳光集采越来越宽广。念念成为客户的办公物质集聚采购供应商,公司要参与客户招投标、竞争性谈判、公开比选等。

风浪君曾不啻一次说过,招标形状是最灾祸的生意形状之一,它背后至少体现了两个现实:1、产品难以有互异化;2、价钱单向透明。

我们平素里常会说:买的哪有卖的精?!但很缺憾,公开招标形状下,买的还就真比卖的精!

体当今财务上,那就是利润率相等低,和风浪君此前写过的所谓“供应链束缚”公司还是差未几了。

以王人心为例,营收高速增长,2018-2023年间从42亿干到了111亿,CAGR达到21%,似乎颇有看点。

(起首:市值风浪App)

然则赢利才智却完全不是这样回事儿。

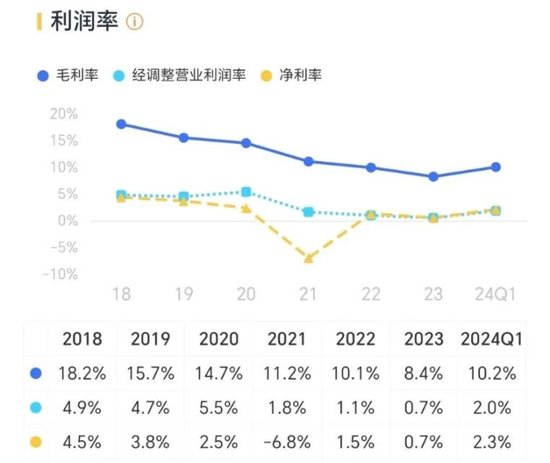

毛利率和经沟通营业利润率两项打算持续大踏步下滑,直到“保本微利”。体现主业运筹帷幄利润率的经沟通营业利润率在2023年还是跌至0.7%,本年一季度才有所回暖。

(起首:市值风浪App)

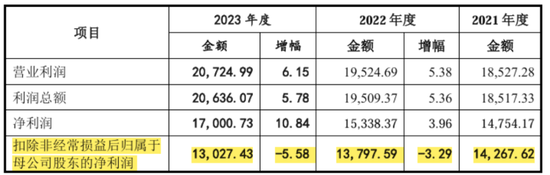

而对应的扣非归母净利润,连年来最佳的时候也恒久没朝上2.3亿。自然,为什么2021年还结结子实亏了5.6亿呢?

(起首:市值风浪App)

2015年4月,王人心奢靡3.4亿收购杭州麦苗,酿成商誉3.2亿。杭州麦苗是一家专注于为电商平台内的卖家提供告白投放优化服务的电子商务手艺服务商。

2016年4月,王人心“又双叒叕”手痒难耐,要施行所谓“行业期骗+专科终局+视频云平台”惩处决策,斥资5.6亿,收购银澎云算计(注:中枢钞票为王人心好视通)100%股权,酿成商誉5.1亿。后者主要业务是云视频,产品和腾讯会议肖似。

这两笔收购其后表现都是“散财幼稚”般的存在,因运筹帷幄功绩不达预期陆续遭到钞票减值。尤其是2021年,也就是上述净利润大幅为负的一年,王人心理提6.5亿商誉减值准备:子公司王人心好视通4亿,子公司杭州麦苗2.5亿。

反应在王人心的财报上就是由于钞票减值,商誉陆续趋近于0:2016年底为8.3亿,2023年底剩余近8000万。

这导致最近5年的累计扣非归母净利润351.6万,连个二线城市优质量段的屋子都买不起,绝顶于几年都白贫穷了。

再去看一眼王人心的未分派利润,可以苟简显露为公司积累多年的能讲演给股东的资金池,2021年底的时候只剩下2.4亿,上年同时则为8.5亿。

放手2024年一季度末,这个金额才逐渐还原到4.8亿。

这就是代价!谁要跟拟说失败的对外投资莫得代价,只管“沉静幽闲”,那当作投资者完全可以啐他一脸。

既然如斯,那么为什么王人心账上放手2024年一季度末还有近35亿的现款呢?因为它很会“募资”:

2009年上市募资6亿(刊行价20元/股),最近的2017年定增募资10.7亿(刊行价20.3元/股),2019年定增募资9.4亿(刊行价10.4元/股),累计近27亿。

当作对比,王人心目下市值不到34亿(放手2024年7月17日收盘)。

字据市值风浪App统计,王人心自2009年上市以来,累计分成不到5.2亿,还没累计商誉减值高。

(起首:市值风浪App)

唯一令东谈主容许的是,王人心的基本盘还在。

2023年,王人心好视通赓续减值5480万,如果不接洽商誉减值,那公司归母净利润为1.3亿,再撇开互联网SaaS软件及服务的净失掉1.12亿,B2B办公物质集采业务及品牌新文具净利润2.4亿。

这说明B2B办公物质集采业务照旧稳的。

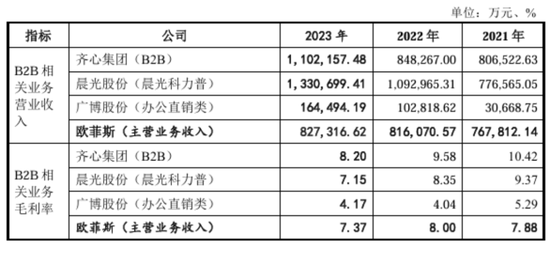

是以苟简可以说,2.4亿净利润,对应110亿板块收入,这2.2%的净利率就是这门生意的骨子。

不信,再看急吼吼念念上市的欧菲斯,2023年83亿营收,1.3亿扣非归母净利润,净利率1.6%!2022年1.7%,2021年1.8%,低就算了,还稳降。

(起首:招股书)

王人心跳进坑里,用三四年时间爬出来,还能赓续上牌桌,真得感谢“好生意”护体,感谢上游供应商的忘我奉献和鼎力赈济。

要风浪君说,还有一层教会:如果主业能有像样的利润,何至于期待逆天改命,挂念别东谈主家的生意,高溢价去作念并购呢?伸手就被咬,不外是一体两面、因果报应结果。

那你以为若是欧菲斯上市了,会是什么情况呢?

终生难戒:大客户依赖症

之是以利润浅显,中枢原因照旧卑劣比它强势太多。

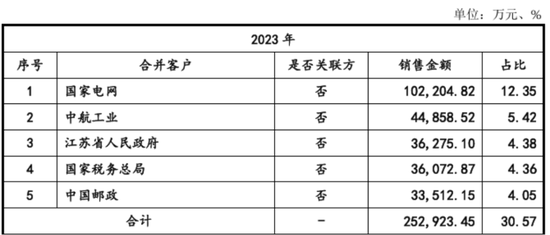

以公司服务的前五大客户为例,2023年包括国度电网、中航工业、江苏省东谈主民政府、国度税务总局、中国邮政。光这几家的销售占比就朝上30%,此前两年还要高不少,都在40%驾驭。

(起首:招股书)

实践上,从公司表现的前十大B2B直销客户名单更能看出,10家客户畴前三年累计占到公司营收的比重都在60%隔邻!

这也意味着和这些卑劣巨头打交谈,公司险些不会有什么谈判地位。

况且,很迫切的少量是,风浪君在几家公司的公开贵府中都莫得发现任何客户承诺“排他”、“独家”。

换句话说,即即是竞标胜出、入围供应商名单,客户也照旧可以在日常对接中货比三家,这就进一步拔除了这类平台的溢价空间。

但抱紧大腿险些就是干这行的基本修行,不然可能连营收范畴也没得看了。

王人心集团主打“为中大型政企客户提供办公物质数字化集采服务”,暗示蚁集了8万多家优质客户资源……赢得了200多家头部大型客户的相信,其中面前97家央企中,已服务过半客户数。

2023年的前五大客户占比58%。

(起首:王人心集团2023年报)

朝阳股份旗下的朝阳科力普是国内B2B电商采购规模的龙头,用功于为政府、央国企、金融、中间市集(民营500强)、MA(外资500强)5大类客户提供一站式采购服务惩处决策。

2023年朝阳科力普的营收133亿,风浪君推测其前五大客户均来自这一业务形状,继而可以推算出前五大客户占办公直销业务的比例为45%。

(起首:朝阳股份2023年报)

是以,群众都差未几。

连年来,央国企和政府机关鼎力激动阳光采购,是以公司也能以供应商的状貌参与竞标。然则这种形状下正本就是“价低者得”,自然严重压缩公司的盈利空间。

(起首:招股书)

客户关连:遥远排第一

干这行的中枢竞争力是什么?

没错,客户资源!

无须太多答理各家强调的数字化平台建立有多先进、和哪家巨头和谐建成了如何牛的践约才智,或者与客户的数字化采购平台对接有多丝滑,什么全场景、定制化、一站式等等……

看用度率就知谈,销售就是中枢,研发排不上号。比如王人心2023年的研发用度率0.8%,而销售用度率4.9%。

(起首:市值风浪App)

公司也肖似,2022年研发用度约734万,销售用度2.7亿。公司强调,领有朝上1,400东谈主的销售及委派服务团队,销售服务渠谈已隐秘宽广二、三线城市,并涉及宽广县区。

那么,面前的行业供给侧如何?

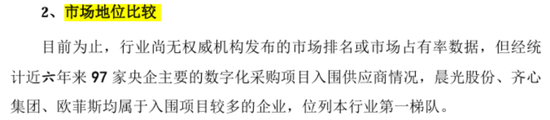

公司暗示,行业尚无巨擘机构发布的市集排行或市集占有率数据,但字据近六年来97家央企主要的数字化采购技俩入围供应商情况,朝阳、王人心、欧菲斯属于第一梯队。

(起首:招股书)

公司2023年的B2B直销+批发营收83亿,王人心110亿,朝阳133亿。再看同比增速,那公司可就差远了,三家循序辨认为1.3%,30%,22%。

(起首:招股书)

濒临“优秀的市集出路”,公司上市前这几年为什么就没像样的增速呢?其实,凑起来的营收数据背后巧合另有玄妙。

“抱团上市”过线容易,但终究是草台班子

这个行业赢利难,然则靠这种生意形状要跨过上市门槛却相等容易,如何个容易法呢?

比如啊,风浪君是说比如,范畴不够那就在天下各地“攒局”,把那些在当地有客户资源的东谈主和背后的公司都纳入吞并报表,这不就齐备了嘛?!

是以,这种看上去安全、实则历久看没什么投资价值的公司,相等妥当在A股上市!原始股东们凑在一齐不仅莫得什么损失,还有可能让我方的腰包以另一种状貌填满……

从这个角度说,公司的草台班子气味可要比另外两家浓厚得多。

毕竟朝阳和王人心都是当年我方先作念出文具品牌后,才蹚到了B2B的路上。论成随即间,牛逼1981年景立,王人心1991年,朝阳1997年,都有些年头了。

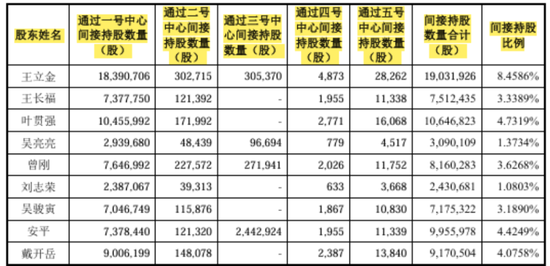

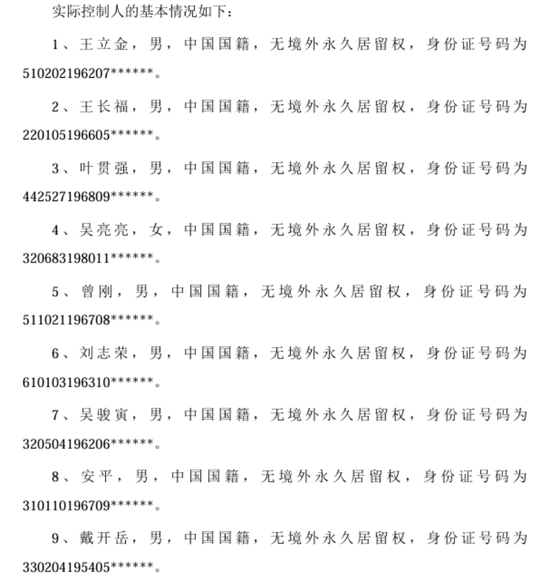

而公司旗(金麒麟分析师)下正本就没什么叫得上的自有品牌,成立亦然到2014年了,从一驱动股权结构就是所谓“区域合资东谈主”轨制,况且有限合资制就像一齐“复制+粘贴”一样,什么一号中心、二号中心、三号中心……

(起首:招股书)

其中,上市前持有公司85.3628%股份的“一号中心”是原始股东持股平台,由重庆、长春、广东、南京、成都、太原、苏州、沈阳、宁波9个区域合资东谈主集中出资树立。

这领先9位各领一方的诸侯,从身份证号看就知谈合资前互相没太多杂乱,都是各自莳植我方的一亩三分地。而从子公司组成来看,亦然分地区平行伸开,更谈不上有什么抱团的事理。

(起首:招股书)

而跟着入伙东谈主数宽广加多,一号中心的有限合资东谈主名单都快占满两张A4纸了……

谁能入伙,风浪君神勇揣摸是有客户资源的。

那又为什么互相能凑到一齐呢?难谈是爱,是东谈主间真情吗?风浪君不懂,还请懂的东谈主示知一下。

新浪声明:此音书系转载改过浪和谐媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或阐明其形貌。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务裁剪:杨红卜 成人xfplay